ナフサ危機を構造から読む――国の視点で見えてくる投資の地図

「ナフサが足りない」と言われても、正直ピンとこない人が大多数だと思う。

でも身の回りのプラスチック製品、洗剤のボトル、食品パッケージ、断熱材、自動車のバンパー。 これらはぜんぶ、ナフサという"万物の母"から生まれている。 その蛇口が閉まったのが、2026年2月28日。 米国・イスラエルによるイラン攻撃をきっかけに、ホルムズ海峡が事実上の封鎖状態になった日だ。

今回はこの「ナフサ危機」を、 現状ツリー(CRT)という思考ツールで「国の視点」から解剖してみる。

① 根っこ:犯人は中東でも戦争でもない

CRTはまず「何がいちばんマズいのか」を並べ、「なぜそうなったのか」を根っこに向かって掘り下げていく。

で、行き着いたのが――国がナフサを「燃料(エネルギー)」の枠でしか管理しておらず、 「産業の基礎素材」として戦略備蓄・供給を守る仕組みを持たないままここまで来た、という一点だ。

具体的に言うと、原油には約250日分の国家備蓄があるのに、その兄弟分であるナフサには備蓄制度がゼロ。 民間の在庫はわずか約20日分しかなく、代替調達が進んだいまも原料調達への警戒感は続いている。 お米は半年分ある家なのに、味噌は3日分しかない。平時は誰も気にしない。

危機が来て初めて「え、味噌ないの?」となる。

加えて、前提構造として「輸入ナフサの約74%が中東産、供給はホルムズ海峡の蛇口一本に集中」という地形がある。 これは国が作った問題ではないが、備蓄ゼロという根っこがあったからこそ、地形の弱点がそのまま致命傷になった。

② きっかけ:蛇口が閉まった

2026年2月28日、米国・イスラエルによるイラン攻撃を端緒にホルムズ海峡が事実上の封鎖状態になり、 日本に向かう中東産ナフサ・原油の輸送が止まった。

価格は780ドル台から一気に1,100ドル超/MTへ急騰。国産ナフサ価格指標は125,103円/㎘という歴史的高値に達した。

ここまでは「中東が原因」という見方もできる。 CRTは「日本が止められない外部の出来事」と割り切るところにある。

戦争を止めるボタンは経産省にはない。 問題は、その地形の上で丸腰だった設計思想のほう――つまり①の根っこが断ち切れていなかったことだ。

③ 目詰まり:善意の補助金が蛇口を踏んだ

ここがこの危機でいちばん見落とされている構造だ。 価格が急騰したのを受け、政府はガソリン補助金(激変緩和措置)を再開した。 家計を守る善意の政策である。ところがこれが逆に効いた。

補助金が効く世界では、企業にとって「燃料」は黒字、「ナフサ」は赤字になる。 当然、燃料を優先して生産する。 結果、量はあるのにナフサが川下に流れない「経済的目詰まり」が発生した。蛇口は少し開いたのに、 ホースの途中を国が善意でギュッと踏んでいる状況だ。

「備蓄を放出しても末端のナフサ不足が解消されない」のも、構造は同じ。 出せるのは原油の備蓄だけで、ナフサの備蓄はそもそも存在しないからだ。

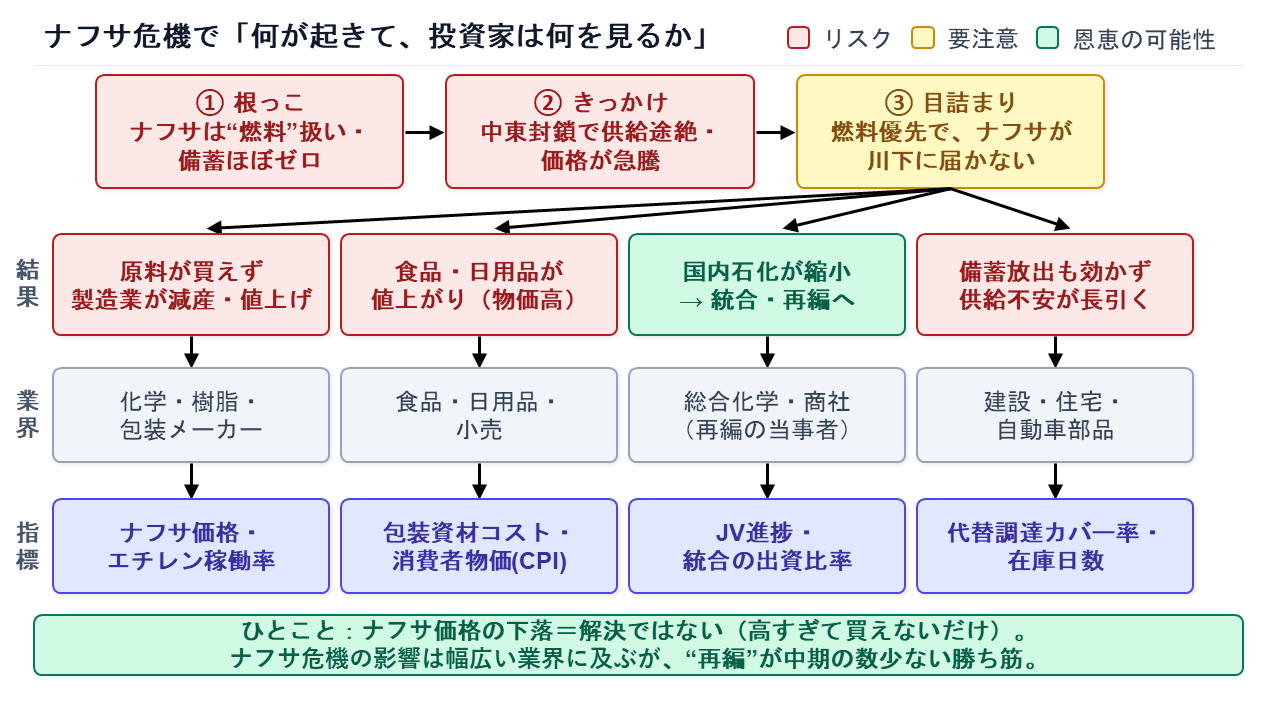

4つの結果:影響がある業界は広いが出口は一本ある

根っこから連鎖した結果が4つ。

製造業が減産・値上げへと追い込まれた。 化学・プラスチック・ゴム分野はナフサ不足の影響が最も直接的に及ぶ領域で、 エチレン・プロピレン・ブタジエンのいずれかを原料とする製品群は供給制限と価格高騰が同時進行した。

生活必需品が値上がりした。

2026年6月1日出荷分を境に、建設資材・物流資材・包装資材で30社を超える一斉値上げが実施された。 改定幅は10〜80%と幅広く、住設建材20%以上、断熱材40%、フィルム25〜35%が代表的な水準だ。食卓に直結する話だ。

国内石化産業が統合・再編へと動いた。 旭化成・三井化学・三菱ケミカルの3社は2026年1月に基本契約を締結。 共同事業体を設立し、2030年度を目途に水島工場のエチレン製造設備を停止、大阪石油化学の設備へ集約することで合意した。 エチレンの基数は12基から8基へ絞られる方向で、ここだけが「危機が収益改善の契機に化ける」。図の中の緑の出口だ。

備蓄放出も効かず供給不安が長引いた。 政府は「量は足りている」と説明するが、現場との乖離が生じた。 繰り返しになるが、出せる備蓄が原油のものしかないから当然だ。

投資家が今すぐ見る指標

この4つの結果を追うには、それぞれ対応する指標がある。

製造業の打撃を追うならナフサ価格とエチレン稼働率。

代替調達は進んでいるが価格は依然として危機前を上回っており、稼働率の回復はまだ道半ばだ。

物価への波及を追うなら包装資材コストと消費者物価(CPI)。

石化再編の進捗を追うなら西日本エチレンJVの本契約と統合の出資比率。 供給不安の行方を追うなら代替調達カバー率と在庫日数だ。

ただし、価格の下落がどこから来たかを確認する必要がある。 供給が回復して下がったなら本物の好転だ。

一方、高すぎて買えなくなった企業が発注を止めたせいで下がったなら、石化メーカーの販売量はむしろ減っている。 価格が下がっても収益は改善しない。 「ナフサ価格が落ち着いた」だけを見て石化株を買いに行くと、業績の裏づけのない株価上昇をつかむことになる。

まとめ:CRTが教えてくれること

今回の危機をCRTで読むと、真犯人は中東情勢でも企業の怠慢でもなく、

「国が30年以上、ナフサを"産業の基礎素材"として守る仕組みを作ってこなかった」という政策パラダイムの一点に収束する。

日本が止められない外部の出来事だ。 でも備蓄制度があれば20日を60日に延ばせたし、補助金が原料中立であれば目詰まりも起きなかった。